如果一位员工在工地上不慎受伤,不仅需要高昂的医疗费用,还可能面临长期的误工补偿和潜在的法律诉讼。这时,一份全面的雇主责任险就能成为企业的“及时雨”,减轻财务压力,同时确保受伤员工得到妥善安置,维护团队的凝聚力和稳定性。

保障范围要明确:不同保险公司的雇主责任险条款各异,务必仔细阅读,确保涵盖工伤、职业病、误工费、残疾赔偿、死亡赔偿等关键内容。

保额要充足:根据公司规模、行业风险及员工数量,合理设定保额,确保在风险发生时能提供足够的经济支持。

服务要到位:选择信誉良好、理赔迅速、服务专业的保险公司,关键时刻能为公司可以提供及时有效的帮助。

灵活定制:部分保险企业来提供附加险种,如紧急救援、心理健康支持等,可根据公司实际的需求灵活搭配。

有的产品会约定因应意外伤害抢救的需要,接受在社区医院做抢救的情形,但要求在伤情稳定后转入二级或二级以上的公立医院。同时有些产品,可以特别约定某些专科医院或者是指定医院。

通常是医保范围内用药或项目,有些产品能特别约定扩展社保外。免赔额和报销比例看保单特别约定,有0免赔100%报销,也有100元免赔100%报销,以约定为准。

有些有免赔天数,有些没有。通常的免赔天数是三天、或五天,当然没有免赔更好;补贴天数通常是单次住院限90天、全年限180天这样的规定。

各家保险公司均会在自己获知的风险数据基础上,制定自己的《职业分类表》,这样不同保险公司对同一工种的类别定位可能会出现不同。如果员工的实际工种为5类,投保时按4类投保,则属于“高危低投”情形,而在雇主责任险免责条款中一般会有“高危低投”情形拒赔或少赔的约定。所以在投保雇主责任险时,一定要依据保险公司提供的《职业分类表》进行工种的严格对比确认,防止高危低投。

员工发生工伤事故后,通常企业对受伤的员工先进行赔付。企业赔付之后再向保险公司申请索赔,保险公司再把这个钱赔给企业。特殊情况下,如果金额不大,保险公司也可能先把钱打给企业,企业再赔给员工。格外的注意:企业赔付员工的相应转帐记录、或签订的赔付协议、赔款的依据需保留好,向保险公司申请索赔时需提交。

员工发生工伤事故后,企业(事故发生后一个月内)或者员工本人(事故发生后一年内)向企业注册地所在的社保中心递交工伤认定材料,社保中心收到认定申请后会就事故性质进行认定,结合员工伤情再由社保中心安排时间进行伤残鉴定。具体工伤认定及伤残鉴定需准备资料能咨询当地12333。

各公司的条款比例不同。大部分条款是依据《劳动能力鉴定职工工伤与职业病致残等级》(GB/T16180-2014)定残疾等级,然后按照一级100%、二级80%、三级70%、四级60%、五级50%、六级40%、七级30%、八级20%、九级10%、十级5%的比例。

当然也有公司十级定比例为1%、2%等。更好一点的,可以扩展十级10%,不同公司比较的时候要注意区分比例。

符合《工伤保险条例》认定为或视同工伤的,一般属于保单约定的责任范畴(保单条款列明不保或无猝死责任的除外)。雇员在上班时间工作岗位突发疾病死亡或经抢救 48 小时内死亡的属于视同工伤情形。所以,若符合上述情形的,且认定为工伤的(出具工伤认定书),保险公司依据保单约定进行赔偿。

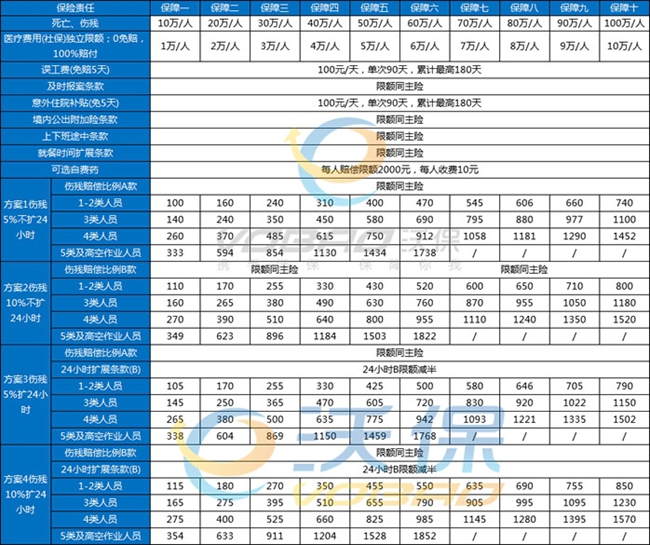

10万雇主责任险:1-2类职业100元/年,3类职业140元/年,4类职业260元/年,5类职业333元/年。

20万雇主责任险:1-2类职业160元/年,3类职业240元/年,4类职业370元/年,5类职业594元/年。

30万雇主责任险:1-2类职业240元/年,3类职业350元/年,4类职业485元/年,5类职业854元/年。

40万雇主责任险:1-2类职业310元/年,3类职业450元/年,4类职业615元/年,5类职业1130元/年。

50万雇主责任险:1-2类职业400元/年,3类职业630元/年,4类职业955元/年,5类职业1503元/年。

1、意外身故或伤残理赔:赔偿限额可选10-100万,按鉴定的伤残等级理赔。

2、意外医疗费用报销:报销限额可选1-10万,0免赔额,100%报销社保内医疗费。

3、误工补贴:免赔5天,每天补贴100元,每人每次最高赔付90天,累计不超过180天。

4、住院津贴:免赔5天,每天补贴100元,每人每次最高赔付90天,累计不超过180天。

5、猝死责任限额:1-4类雇员的赔款=每人身故赔偿限额*50%,5-6类雇员的赔款=每人身故赔偿限额*30%

6、可选责任:境内公出意外保障、上下班途中意外保障、就餐时间意外保障。(赔偿金额同上述主险赔偿比例一样)

如果您对“雇主责任险投保”感兴趣,或者想要了解别的产品,可以在本页面在线留下您的联系方式,或直接点击下方“免费咨询”,会有客服小姐姐为您无偿提供咨询服务!

声明:凡本网站注明“来源:沃保网”的文章,版权均属沃保网所有,如需转载,请先阅读《内容转载授权说明》,按照相关规定取得授权。没有经过授权,禁止转载、摘编,如有违反,追究法律责任;资讯内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如有涉及信息准确性偏差,请联系沃保官方客服。

作为国内知名的保险公司,中国人保在2024年推出了多款新的重疾险产品,旨在为客户提供更全面、更贴心的保障。本文将详细介绍人保重疾险2024年最新产品。

新华人寿最新推出的新华人寿金镶玉年金保险(分红型),是一款快交快领的分红型中短期年金理财型产品,支持最高75周岁人群投保,还能搭配万能账户进行二次复利增值,长期收益稳健!

太平洋乳腺癌复发险主要提供确诊给付,而不是报销医疗费用,这在某种程度上预示着,如果被保险人在保险期间内确诊乳腺癌复发或转移,保险公司会根据合同约定的一次性给付保险金,这笔保险金能够适用于支付医疗费用、营养费等,但不...

无论是企业团队、学校集体还是社会组织,每一个成员的健康与安全都是团队稳定发展的基石。然而,意外总是防不胜防,它不会因为我们的谨慎就绕道而行。因此,为团队配置一份团体意外险,就像是为团队穿上了一层隐形的...

光大永明金瑞保(2025版)两全保险(分红型)怎么样?多少钱?条款+案例

光大永明金瑞保(2025版)两全保险(分红型)怎么样?光大永明金瑞保(2025版)两全保险(分红型)支持刚出生满30天-70周岁人群成本,提供身故保险金和满期保险金保障,光大永明金瑞保(2025版)还...

随着社会经济的加快速度进行发展,人们逐渐重视健康保障,尤其是重大疾病保险。作为国内领先的保险公司,中国平安在2024年推出了多款新的重疾险产品,以满足多种客户的需求。

女性四癌保险,即针对乳腺癌、宫颈癌、卵巢癌和子宫内膜癌这四种高发癌症的保险产品,慢慢的变成为很多女性关注的焦点。那么,女性四癌保险究竟有没有必要买呢?

随着肝病发病率的逐年上升,慢慢的变多的人开始关注肝病保险。肝病保险不仅仅可以为患者提供经济上的支持,还能在某些特定的程度上缓解家庭的经济压力。

健康告知宽松的百万医疗险通常对投保人的健康情况要求较低,适合有一些健康问题但仍希望获得医疗保障的人群,如有众安众民保升级版2024百万医疗险、中银全民保医疗险2024版等等。

白血病复发险值得考虑,尤其对于高复发风险的患者,可提供经济安全保障以及一些医疗与康复服务。可在保险公司官网、专业保险平台或通过保险代理人处购买。

为维护您自身权益,建议您仔细阅读各条款具体表述。 如您对协议有任何疑问,可向我方平台客服咨询。

当您按照注册页面提示填写信息、阅读并同意本协议且完成全部注册程序后,即表示您已充分阅读、理解并接受本协议的全部内容,并与我方平台网站达成一致,成为沃保网或我方平台“用户”。 阅读本协议的过程中,如果您不同意本协议或其中任何条款约定,您应立马停止注册程序。

1:若您在留言或备注中未说明安排专家数量,我们默认安排一到三位专家服务您,便于您从优选择。

2:我们根据您所提供的信息,优先安排当前在线:当您提交的信息,不符合我们分配规则时,我们有权不提供任何服务。